Am 10.Juni 2014 veranstalteten die BSA-JuristInnen gemeinsam mit dem VGW einen Diskussionsabend zum brandaktuellen Thema "Steuerstruktur und Wirtschaftsstandort". Über 60 TeilnehmerInnen folgten mit großem Interesse den Ausführungen von Mag. Dominik Bernhofer, dem steuerpolitischen Referenten im Büro der Staatssekretärin Mag.a Sonja Steßl, die kurzfristig aufgrund dringender Termine bezüglich des Hypo-Sondergesetzes verhindert war.

Ausgangspunkt der gegenwärtigen Diskussion ist aus sozialdemokratischer Sicht eine rasche Entlastung der mittleren Lohn- und Einkommenssteuerzahler um 4 Mrd. Euro. Damit wird einerseits der private Konsum gestärkt und anderseits ein weiteres Auseinanderklaffen zwischen Arm und Reich gebremst.

Im Rahmen der Diskussion wurden folgende Vorschläge präsentiert:

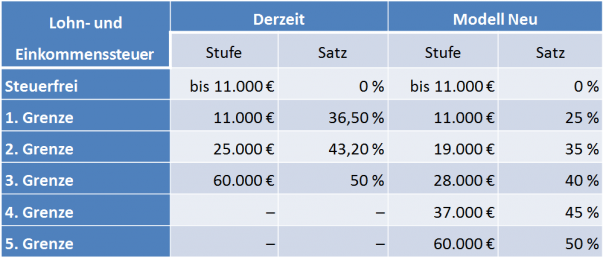

Tabelle 1: Die neuen Tarife

Mehr Steuergerechtigkeit soll der in Tabelle 1 dargestellte flachere "Neue Tarif" mit sechs statt bisher vier Stufen bringen. Demnach würde der Eingangssteuersatz auf 25% reduziert, der Spitzensteuersatz mit 50% ab € 60.000,-Jahreseinkommen gleich bleiben. Grundsätzlich profitieren alle Lohn- und EinkommenssteuerzahlerInnen, v.a. die mittleren Einkommen werden deutlich entlastet. Das durchschnittliche Einkommen eines unselbständig Erwerbstätigen in Österreich beträgt € 2.245 brutto per Monat, diese ArbeitnehmerInnen werden um etwa € 1000,- netto pro Jahr entlastet.

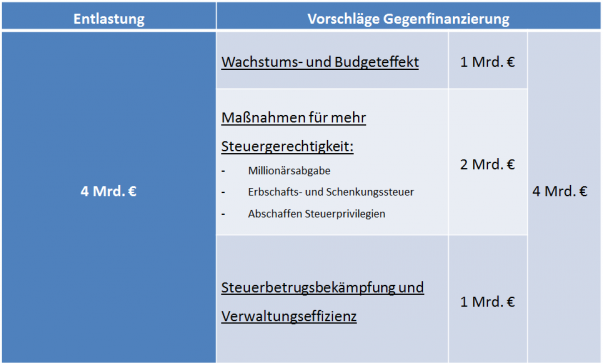

Aufgrund der restriktiven Budgetsituation hat die Steueranpassung aufkommensneutral zu erfolgen, d.h. es sind im Gegenzug entsprechende Gegenfinanzierungsmaßnahen notwendig. Ein Vorschlag des Staatssekretariats ist in Tabelle 2 ersichtlich.

Tabelle 2: Gegenfinanzierung

Demnach wird das erhöhte verfügbare Einkommen zu einer Wirtschaftsbelebung und höherem Wirtschaftswachstum führen und einen Budgeteffekt in Höhe von ca. 1 Mrd. Euro auslösen. Mittels Millionärsabgabe (Vermögensabgabe auf Nettovermögen ab 1 Mio. Euro), Erbschafts- und Schenkungssteuer (progressive Steuersätze je nach Nachlasshöhe und Verwandtschaftsgrad), sowie der Abschaffung von Steuerprivilegien und der Streichung von Ausnahmen sollen weitere 2 Mrd. Euro ins Budget fließen.

Schließlich kann eine weitere Milliarde durch Steuerbetrugsbekämpfung (Belegpflicht und Registrierkassen, striktere Kontrolle bei Bargeld-Geschäften, Verschärfung der Selbstanzeige-Regeln) sowie einer Effizienz-steigerung in der Verwaltung (Beseitigung von Doppelgleisigkeiten, Förderreform, Aufgaben-durchforstung und Deregulierungen) fürs Budget lukriert werden.

In der intensiven Diskussion wurde u.a

- auf die Vermögenssteuer und deren Administration,

- auf die Niedrigzinsen und deren Schaden für den Staat wegen der geringeren KESt Einnahmen,

- auf die strangulierenden Maastrichtkriterien für zusätzliche Finanzierungen, (Investitionen in die Zukunft ausnehmen),

- auf die Höhe des Spitzensteuersatzes,

- auf die Entlastung von Betrieben (Lohnnebenkosten sind zu hoch),

- auf die Wirkung der Steuerreform für untere Einkommensschichten,

- auf die höhere Grundsteuer samt höheren Einheitswerten (Verhinderung von Auswirkungen auf untere Einkommensschichten durch Mieterhöhungen),

- auf die Erfassung von Immobilien zu möglichst geringen administrativen Kosten,

- auf Steuerausnahmen wie z.B. die steuerliche Begünstigung der privaten Pensionsvorsorge,

- auf die Multiplikatoren und deren Wirkung von Verwaltungsreformen (=weniger Jobs),

- auf die Bedeutung der primären Einkommensverteilung bei der verteilungspolitischen Debatte,

- und auf das Spannungsfeld zwischen österreichischem Bankgeheimniss und der Implementierung der Millionärssteuer

eingegangen.

Summa summarum zeigte die Vielfalt der Beiträge, dass wir erst am Anfang einer notwendigen - grundsätzlich breiteren - Steuerreform-Diskussion stehen.

Bericht: Mag. Johann Moser

www.bsa.at

www.bsa.at